前回の記事の続きです。

便利なもの、お得なもの、限定ものに弱い私が、ついつい甘えて使ってしまう、楽天カード。

でも、上手に管理ができずいつも慌ててしまう。

そんな毎日から脱却したい、と思って、いろいろ悩みました。

楽天でお得にお買い物がしたい。

そして、使った金額はしっかり把握したい。

そんなとき、以前から口座だけは持っていた楽天銀行から、

デビットカードが発行されたのです。

最近でこそ、デビットカードを発行する銀行が増えてきましたが、

2~3年くらい前までは、まだそれほど多くなかったので、

一般的ではありませんでした。

ちなみに、ここで言うデビットカードとは、

銀行の通常のキャッシュカードのサービスとして付帯されている、

J-Devit(レジで即時決済できる機能)のことではありません。

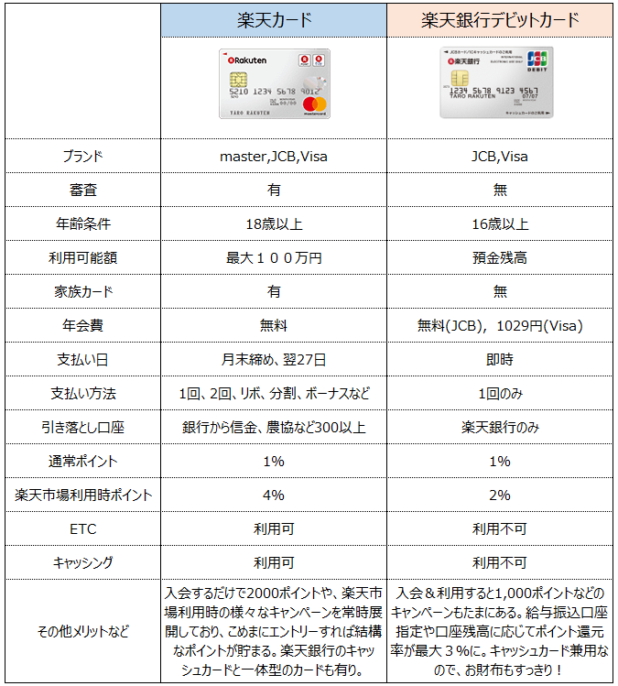

JCBやVISAなどのクレジットカードと同じように、それぞれカード番号があり、

加盟店で決済すると、即時決済できる、デビットカードのこと。

最近はあちこちの銀行で取り扱うようになったので、

ご存知の方や、すでに利用している方も多いと思います。

でもまだまだ、クレジットカードの普及率に比べたら、圧倒的に低いのだそうです。

楽天カードと楽天銀行デビットカード、名前も見た目も使い方も似ています。

が、微妙な違いが。

簡単にまとめてみますと・・・

デビットカード、感覚的には、自分の口座がそのまま電子マネーになったような感じ?

使っていい金額だけを口座に入れておけば、絶対に使い過ぎの心配が無い!

クレジットカードの管理ができない私にはぴったり。

ありがたいのは、決済でポイントが貯まるということ。

1%ポイント還元って、クレジットカードではよく聞きますが、

デビットカードとしてはかなり高い還元率なんだそう。

現金で買ったらポイントなんて付かないので、デビット決済しない手はない。

それに、金融機関によっては、デビットカードでも年会費が必要なところも。

それに比べたら、永年無料な楽天銀行は良心的だと思う。

ただ、店舗を持たない楽天銀行ならではのデメリットもあります。

ATM自体は、コンビニやゆうちょ銀行などと提携しているので

あちこちにありますが、入出金する際、

基本的には3万円未満だと手数料がかかってしまう。

なので、3万円以上まとめて入金するようにしています。

それ以下の入金は、自分のゆうちょ銀行の口座から、

楽天銀行のwebサイト経由で送金をすれば、手数料無料。

ちょっと変わった仕組みです。

いろいろデビットのことを書いてみましたが、

クレジットの楽天カードのメリットも、やっぱり大きいなと思う。

楽天をよく利用するからこそ、圧倒的なポイントキャンペーンの量。

上手に支払い金額を管理できる人には、楽天カードはほんとおススメだと思います。

ただ、ついつい使いすぎちゃう私にはクレジットはやっぱり危険。

本当は、楽天カード自体解約してしまったほうがいいのかもしれないけれど、

やっぱりいろいろメリットもあるし、毎月利用するANAのカードも兼ねているので、

デビットをメインで利用することにはしたのですが、クレジットはクレジットで残すことにしました。

そうやって、楽天デビットカードを使うようになって1年くらいかな?

まだまだ、お金の管理は下手ですが、前よりはマシになったと思います。

そして、デビットカードを取り扱う金融機関が増えてきたこともあって、

我が家の家計管理も、根本から大きく変えてみました。

またまた長くなったので、続きは次へ!

便利なもの、お得なもの、限定ものに弱い私が、ついつい甘えて使ってしまう、楽天カード。

でも、上手に管理ができずいつも慌ててしまう。

そんな毎日から脱却したい、と思って、いろいろ悩みました。

楽天でお得にお買い物がしたい。

そして、使った金額はしっかり把握したい。

そんなとき、以前から口座だけは持っていた楽天銀行から、

デビットカードが発行されたのです。

最近でこそ、デビットカードを発行する銀行が増えてきましたが、

2~3年くらい前までは、まだそれほど多くなかったので、

一般的ではありませんでした。

ちなみに、ここで言うデビットカードとは、

銀行の通常のキャッシュカードのサービスとして付帯されている、

J-Devit(レジで即時決済できる機能)のことではありません。

JCBやVISAなどのクレジットカードと同じように、それぞれカード番号があり、

加盟店で決済すると、即時決済できる、デビットカードのこと。

最近はあちこちの銀行で取り扱うようになったので、

ご存知の方や、すでに利用している方も多いと思います。

でもまだまだ、クレジットカードの普及率に比べたら、圧倒的に低いのだそうです。

楽天カードと楽天銀行デビットカード、名前も見た目も使い方も似ています。

が、微妙な違いが。

簡単にまとめてみますと・・・

デビットカード、感覚的には、自分の口座がそのまま電子マネーになったような感じ?

使っていい金額だけを口座に入れておけば、絶対に使い過ぎの心配が無い!

クレジットカードの管理ができない私にはぴったり。

ありがたいのは、決済でポイントが貯まるということ。

1%ポイント還元って、クレジットカードではよく聞きますが、

デビットカードとしてはかなり高い還元率なんだそう。

現金で買ったらポイントなんて付かないので、デビット決済しない手はない。

それに、金融機関によっては、デビットカードでも年会費が必要なところも。

それに比べたら、永年無料な楽天銀行は良心的だと思う。

ただ、店舗を持たない楽天銀行ならではのデメリットもあります。

ATM自体は、コンビニやゆうちょ銀行などと提携しているので

あちこちにありますが、入出金する際、

基本的には3万円未満だと手数料がかかってしまう。

なので、3万円以上まとめて入金するようにしています。

それ以下の入金は、自分のゆうちょ銀行の口座から、

楽天銀行のwebサイト経由で送金をすれば、手数料無料。

ちょっと変わった仕組みです。

いろいろデビットのことを書いてみましたが、

クレジットの楽天カードのメリットも、やっぱり大きいなと思う。

楽天をよく利用するからこそ、圧倒的なポイントキャンペーンの量。

上手に支払い金額を管理できる人には、楽天カードはほんとおススメだと思います。

ただ、ついつい使いすぎちゃう私にはクレジットはやっぱり危険。

本当は、楽天カード自体解約してしまったほうがいいのかもしれないけれど、

やっぱりいろいろメリットもあるし、毎月利用するANAのカードも兼ねているので、

デビットをメインで利用することにはしたのですが、クレジットはクレジットで残すことにしました。

そうやって、楽天デビットカードを使うようになって1年くらいかな?

まだまだ、お金の管理は下手ですが、前よりはマシになったと思います。

そして、デビットカードを取り扱う金融機関が増えてきたこともあって、

我が家の家計管理も、根本から大きく変えてみました。

またまた長くなったので、続きは次へ!